Stress in der Ausbildung

„Lehrjahre sind keine Herrenjahre“

Diesen Spruch muss sich Max jeden Tag gebetsmühlenartig anhören.

Er bekommt Aufgaben von höhergestellten Mitarbeitern oder dem Chef zugeteilt – meist ebenjene Tätigkeiten, auf die die anderen gerade keine Lust haben.

Zudem ist das Arbeitsleben für Max völlig neu und ungewohnt.

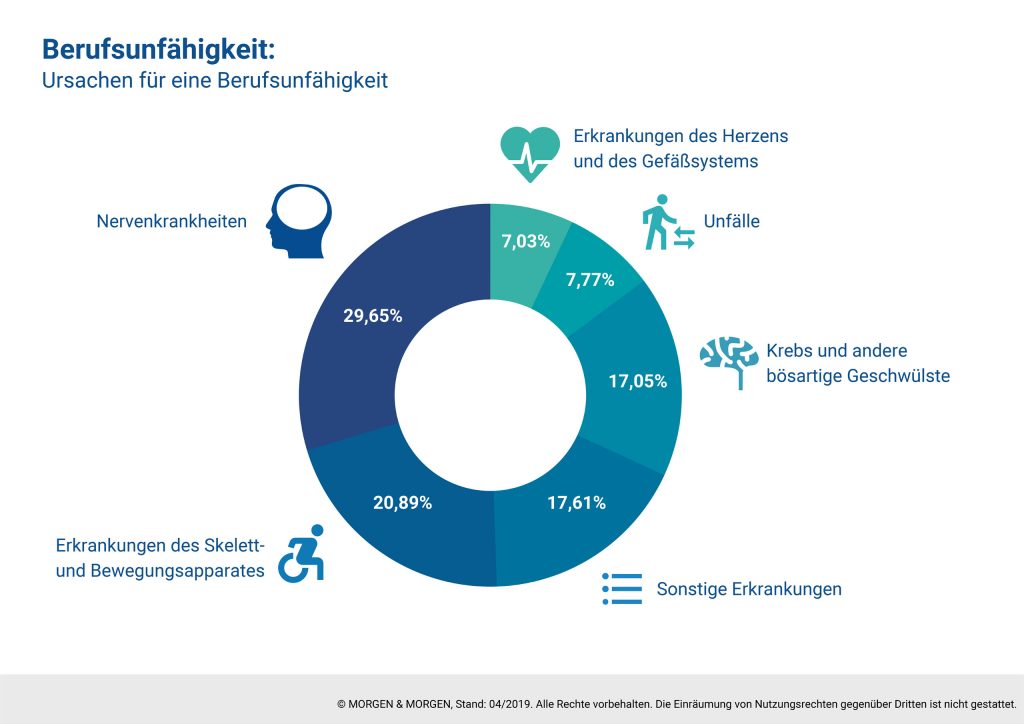

Der Stress löst bei ihm eine Depression aus. Schon seit mehreren Monaten kann Max nicht mehr zur Berufsschule gehen. Und auch in Zukunft ist noch unklar, ob er jemals seinen Abschluss erlangen wird.

Einen Anspruch auf die gesetzliche Erwerbsminderungsrente hat er nicht.

Doch glücklicherweise erhält er aus seiner privaten Berufsunfähigkeitsversicherung eine monatliche Rente.

Schlaganfall

Lena verlässt die Uni-Vorlesung vorzeitig, da ihr starke Kopfschmerzen sehr zu schaffen machen.

Ihrer Mitbewohnerin fällt zudem auf, dass sich Lena nicht mehr normal artikulieren kann.

Zusammen fahren sie auf dem schnellsten Weg ins nächste Krankenhaus.

Dort diagnostizieren die Ärzte einen Schlaganfall.

Lena überlebt, hat aber seitdem mit dauerhaften Einschränkungen zu kämpfen.

Über zwei Jahre muss sie mithilfe einer Logopädie wieder das Sprechen lernen.

Für diese Zeit liegt ihr Studium auf Eis.

Hier springt ihre Berufsunfähigkeits-versicherung ein und zahlt die vereinbarte monatliche Rente.